規劃型金錢信託

『贈與節稅,同時享有財產掌控權』

以信託作為贈與平台,並利用信託特有的折現效果,降低贈與稅賦;同時規劃按期領取固金定額,作為退休生活使用,讓您信託期間還能擁有財產掌控權。

信託優勢

(1)財產順利移轉:透過信託贈與節稅規劃,將財產移轉給下一代

(2)享有財產掌控權:信託期間仍有掌控權,可領回部分財產或終止契約;信託到期財產移轉下一代,避免子女過早取得財產

(3)財產多元化運用:信託期間仍可投資銀行相關產品

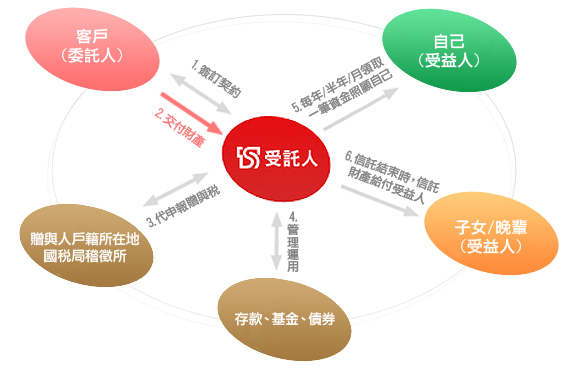

信託架構

案例說明

案例說明1-他益信託:

李總經理(45歲)平時工作忙碌高壓,健康每況愈下,且妻子(40歲)又不善理財,擔心自己若突然身故,畢生積蓄將無法獲得妥善管理,且一雙子女年幼(分別為10歲及12歲),若繼承龐大遺產,可能會遭他人覬覦,請問李總經理該如何規劃其畢生積蓄比較好呢?

台新銀行規劃:

建議李總經理可將資金交付台新銀行承作「規劃型金錢信託」,採分年信託贈與子女,且因子女年幼,可設定信託期間至子女大學畢業為止,並設置一信託監察人監督信託財產是否依約妥善運用。另李總經理於信託期間,可自行選擇將信託財產運用於台新銀行理財商品來穩健增值,並於信託契約約定相關權利之行使。透過信託規劃,李總經理不僅保有財產掌控權,亦可照顧子女至大學畢業,真是一舉數得!

案例說明2-自益信託:

趙女士(65歲)未婚事業有成,相當重視生活品質,自公司退休後領有新臺幣3,000萬元退休金,開始思考如何規劃有品質且有尊嚴的退休生活,打算住進高級養生村,由專人打理生活起居,完整照顧晚年生活。

台新銀行規劃:

建議趙女士可將新臺幣3,000萬元退休金交付台新銀行承作「規劃型金錢信託」,設定自己為信託受益人,並規劃由台新銀行定期給付養生村費用,專款專用,且設置一信託監察人同意支付相關醫療費用。另趙女士於信託期間,可自行選擇將信託財產運用於台新銀行理財商品來穩健增值,並於信託契約約定相關權利之行使。透過信託規劃,趙女士不但享有尊嚴的退休人生,又不用擔心財產遭詐騙,真是好處多多!

注意事項

銀行辦理信託業務,應盡善良管理人之注意義務及忠實義務。銀行不擔保信託業務之管理或運用績效,委託人或受益人應自負盈虧。信託財產經運用於存款以外標的者,不受存款保險之保障。台新銀行所提供之資訊僅忠實整理市場上可得資訊,非擔保信託業務之運用績效或節稅效益。本頁面並非契約約款,委託人或受益人應先行評估適合性及自身風險承受程度,於簽訂信託契約前確認已充分閱讀各項契約約款,並獨立判斷是否簽訂信託契約。

●以上資料僅供參考用途,未經本行同意,不得複製、轉載或為任何散佈。本行將盡力提供正確之資訊,惟本行對於所載資料之完整性、即時性和正確性不做任何擔保,如有錯誤或疏漏,本行或關係企業與其任何董事或受僱人,並不負任何法律責任。投資人應自行判斷資料內容之正確性。

●以上內容如涉及有價證券或金融商品、市場等相關記載或說明,並不構成要約、招攬、宣傳、建議或推薦買賣等任何形式之表示,請投資人應審慎考量本身之需求與投資風險。

●投資人於投資前應確保已完全瞭解投資風險。做成任何投資決定前,投資人應確保其已完全瞭解予本投資商品相關之風險,並於認為必要時,尋求專業意見。